滚球(中国)官网app 华科大博士干出200亿光伏激光斥地龙头, 如今要去港股上市!

发布日期:2026-03-20 10:12 点击次数:98

中原能源网获悉,3月12日,光伏激光斥地龙头帝尔激光(SZ:300776)发布公告称,公司计较刊行境外上市股份(H股)并在香港聚首来往所主板挂牌上市。

帝尔激光示意,此举旨在久了鼓励海外化计策布局,打造多元化成本运作平台,晋升海外品牌形象及大众阛阓概括竞争力。

帝尔激光当今总市值200亿傍边,是国内第一家将激光时刻导入光伏太阳能电板途径的企业,业务高度靠拢于光伏激光斥地边界,市占率大众第一,客户障翳了隆基绿能(SH:601012)、晶科能源(SH:688223)等主要的光伏龙头企业。

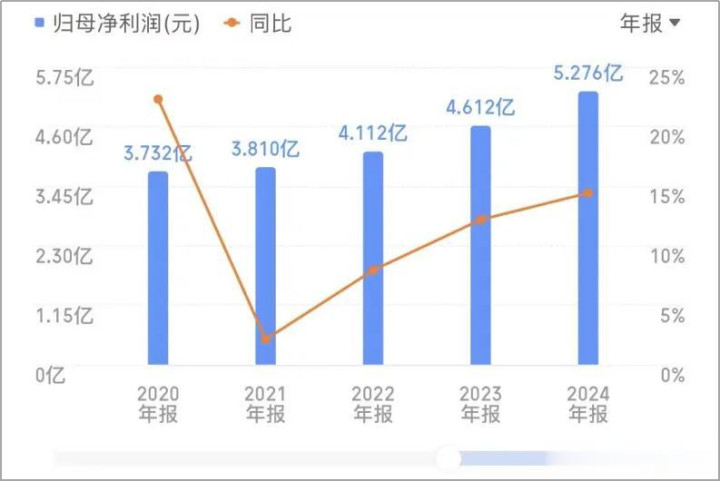

12日今日,帝尔激光还发布了2025年度事迹快报,公司全年达成营收20.33亿元,同比增长0.93%;净利润为5.19亿元,同比着落1.59%。值得守护的是,这是公司上市6年来初度出现盈利下滑。

帝尔激光自创立以来,收拢了每一个光伏时刻迭代的机遇期,达成了快速增长。在近两年的BC高潮中,公司再度保捏起原。但是,从事迹看BC机遇并莫得体现出来,公司反而堕入了增长“瓶颈”。

此时冲击港股上市,开启海外化程度,对帝尔激光来说梗概是可以的破局之策。

华科大博士创业,精确收拢行业红利期

帝尔激光董事长兼总司理李志刚,1976年6月降生,华中科技大学(简称“华科大”)物理电子学博士学位,并曾于2002年入选Singapore Institute of Manufacturing Technology和华中科技大学的聚首培养计较,赶赴新加坡南洋理工大学留学两年。尔后,李志刚还曾履新于珠海粤茂激光任总司理。

2008年,李志刚在武汉创立了帝尔激光。2019年,帝尔激光在深交所创业板上市。当今,李志刚平直捏有帝尔激光39.87%股份,通过武汉速能企业管制结伴企业(有限结伴)曲折端正帝尔激光1.67%股份,共计端正帝尔激光41.54%的股份。

李志刚专科是激光,毕业后在激光企业使命过,创业亦然干激光。应该说,帝尔激光的时刻实力是可以的。可能亦然因为对我方时刻实力的自信,创业后,李志刚莫得遴荐时刻门槛较低的激光打标斥地,而是一头扎进光伏激光斥地的研发中。

帝尔激光董事长李志刚

然而,相配不巧的是,在李志刚创业之后不久,光伏行业刚好进入低谷期,帝尔激光也很快堕入了入不敷出的囧境。在2015年之前,为了生活,帝尔激光在作念光伏激光斥地业务的同期,还拓展了陶瓷、玻璃加工等破钞电子类精密激光加工斥地业务。

2016年,中国光伏企业开启大边界PERC产线布局;2018年大众PERC电板市占率禁锢50%,负责取代铝背场电板成为阛阓主流。看到行业契机的帝尔激光,任重道远主攻太阳能电板激光加工斥地,达成了较大禁锢。

帝尔激光永诀于2014年和2016年告捷研发出PERC消融斥地和PERC SE掺杂斥地,成为国内首个将激光斥地量产化应用于PERC工艺的企业。应用了SE斥地的PERC电板,大发较等闲PERC电板的光电退换效果十足值可以提高0.2%至0.3%,因此受到了客户接待。

依靠这两项斥地,帝尔激光赶紧崛起为光伏激光斥地边界的十足龙头。死心2018年底,主要光伏电板厂商的PERC工艺产能中约77%采纳了帝尔激光的斥地,SE工艺产能中约86%采纳了帝尔激光的斥地。

2022、2023年,TOPCon产能狂飙突进,掀翻新一轮时刻迭代潮,SE掺杂斥地再度在时刻迭代中饰演进击变装。2023年5月,晶科能源(SH:688223)在互动平台示意,TOPCon电板以前主要通过激光SE提效0.2%—0.3%以上。

帝尔激光又一次收拢了此次时刻迭代的红利。2023岁首,帝尔激光TOPCon光伏电板SE一次激光掺杂斥地订单产能,累计禁锢了100GW。

尔后,帝尔激光又针对TOPCon电板时刻研发了激光遴荐性减薄(TCP)斥地、激光阻碍钝化(TCI)斥地、激光指引烧结(LIF)斥地等。客岁8月,帝尔激光示意,在TOPCon电板上,TCP斥地已取得量产订单,TCI斥地量产导入鼓励顺利。

BC激光斥地看似扯后腿,实则受益不昭着

多次收拢光伏时刻迭代红利期的帝尔激光,最近两年又在BC时刻的兴起中站到了风口中央。

当今,帝尔激光在BC时刻方面的主要居品是激光微刻蚀系列斥地,也即是电板制造企业所称的“激光图形化时刻”。该时刻替代了传统的光刻时刻,被好多业内大家称为BC产业化的要道。

由于该时刻大幅减少了工艺历程,可大幅裁汰BC电板的制酿成本。以爱旭股份为例,应用激光图形化时刻后,其ABC电板的分娩身手从最初的20+步缩减至12步,合座电板分娩成本裁汰60%以上,滚球app破解了ABC电板量产坚苦。

此外,帝尔激光还研发出了组件激光焊合新工艺,可以简化分娩工艺,减少电板片的挫伤,提高焊合质料、晋升组件效果。“该时刻畸形合适无主栅盘算和高精度条件的BC电板。”帝尔激光示意。

客岁10月,帝尔激光浮现:针对BC组件的全新激光焊合已达成了中试订单,考证情况简洁,期待四季度取得GW级量产订单的禁锢。而该时刻在非BC工艺上的应用也在鼓励,已在不同客户端考证。

值得守护的是,该组件焊合时刻既能适配银浆工艺,又能适配铜浆工艺。当今,银价飙涨,在光伏电板非硅成本中占据最大份额,光伏企业皆在加紧研发以铜等金属代替银。在此配景下,该组件焊合时刻阛阓出息显得更为弘远。

除了时刻上上风,从量上来说,当今尚无其他BC激光斥地能与帝尔激光的居品抗衡,在BC激光斥地边界帝尔激光的市占率占据十足驾御地位。

中原能源网守护到,2024年10月,帝尔激光公告,与光伏龙头企业偏激并吞端正下主体签署了超12亿元的“激光斥地及矫正”契约。帝尔激光预测,“2026年国内BC阛阓瞻望有40—50GW的改扩产需求”。这也为公司的事迹增长提供了念念象空间。

但是,BC迭代看似扯后腿,但帝尔激光实质吃到的“肉”并未几,2025年公司营收微增、利润下滑即是确认。

2020-2024帝尔激光利润变动情况

此外,帝尔激光客岁12月在投资者相关平台上修起投资者说,“2025年公司无间取得头部客户量产BC激光斥地订单,公司缔结的紧要契约若涉及信息表现活动,将严格依据《深圳证券来往所创业板股票上市王法》等章程履行信息表现义务。”

这意味着,帝尔激光在2025年的BC激光斥地订单量可能皆不大,至少是皆低于10亿元的表现门槛。

这背后的原因可能有两个,一是BC产能莫得按外界预期的那样起量,BC企业对激光斥地的实质需求量低于预期;二是几大BC龙头企业遴荐了别的激光斥地供应商,帝尔激光拿下的单量不够。

不管如何,帝尔激光在当今的这波BC高潮中实质受益皆不够昭着,和PERC期间的情景比较,已是不成长短不分了。

龙头地位濒临挑战,港股上市期待破局

2025年三季度,帝尔激光贸易收入为17.81亿元。同期,捷佳伟创(SZ:300724)、晶盛机电(SZ:300316)的营收永诀为131.06亿元、82.73亿元,比较之下帝尔激光只可算是“小而好意思”。

在毛利率方面,捷佳伟创毛利率为29.07%,晶盛机电为25.82%,奥特维30.17%,帝尔激光毛利率高达46.2%。在激光企业中,竞争敌手海目星(SH:688559)上半年的光伏激光斥地毛利率只好28.09%,更要低了好多。

2021-2025Q3帝尔激光毛利率

毛利率高,是公司阛阓合位和居品时刻上风的直不雅体现。但是,帝尔激光的这些上风正在被赶超。自2020年光伏产业大爆发后,帝尔激光的竞争敌手正快速追逐,依然开动挟制到帝尔的龙头地位。

在TOPCon时刻上,早在2021年,海目星就以其在能源电板边界炼就的精密加工时刻,切入光伏TOPCon电板的激光掺杂斥地边界,并赶紧取得头部客户订单;上游激光器巨头富家激光,也在向下流进行全产业链布局,推出了TOPCon电板的硼掺杂斥地。

即使在BC边界,帝尔激光也嗅觉到了压力。中原能源网守护到,客岁9月,盛雄激光与某头部光伏企业签署了BC电板GW级量产斥地的供应契约,为后者提供国产80W紫外表秒300µm大光斑激光图形化斥地。

要应答这样多虎视眈眈的竞争敌手,就得更大边界的资金插足阛阓开拓和居品研发,这梗概恰是帝尔激光念念要欲赴港上市的深层原因。

死心2025年三季度末,帝尔激光的应收账款11.45亿元,存货高达16亿元。仅这两项就占到了总钞票的41%。这标明,公司能够生动诓骗的营运资金有限,上市融资是管制见识之一。

另外,帝尔激光为缓解光伏行业竞争压力、漫衍风险,正在狂妄布局新式炫耀、集成电路等边界的激光斥地。而这些新时刻的研发皆需要钱。数据炫耀,2024年,帝尔激光的研发支拨为2.8亿元,占贸易收入的14.03%,2025年、2026年这项支拨例必会更多。就在秘书赴港上市的同期,公司还表现拟投资30亿元建立“帝尔激光研发分娩基地三期模样”。

在此时辰节点滚球(中国)官网app,帝尔激光启动了赴港上市计较有多重计策真谛,不仅是其鼓励海外化计策的要道之举,更是应答光伏阛阓周期压力、破解增长瓶颈的进击布局。帝尔激光能否告捷起原这一步,且让咱们拭目而待!

米兰体彩app官方网站